环保大数据观察:万余ppp项目揭秘落地困境与水环境业绩排名

ppp2.0时代c类水环境项目大量出现冲击产业格局

2015年以来,水环境大市场变局波澜壮阔,十二年特许经营积累的e20环境产业地图a方阵竞争格局正在被全面打破,建筑类央企与园林公司突破连连,传统水务投运企业积极守垒,资本市场也由此带来一波波ppp行情。

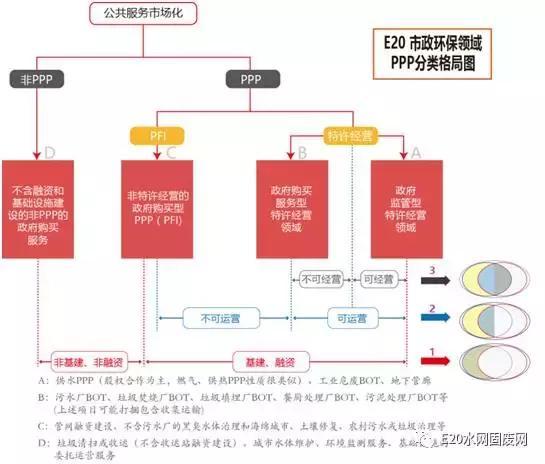

e20研究院认为,之所以本轮ppp对特许经营市场原有的竞争格局冲击如此之大,原因恰恰在于e20研究院执行院长薛涛在其提出的环保ppp分类工具中所归类的c类水环境pfi类项目的大量涌现。

(环保ppp分类,详情点击→薛涛:环保ppp年度盘点,分类后的顶层思考与产业变局)

由此,在ppp所带来的央企、上市公司和园林公司业绩爆发的同时,业内对c类水环境项目大量迅速推进的争议也与日俱增,对此,e20研究院薛涛将其总结为八大疑问:

1、到底这类项目能不能实现运营绩效提升的ppp核心还是bt的变异?

2、传统投资运营商如何保持ppp1.0时代的领先地位?

3、可用性付费是否该捆绑运营绩效来实现全生命周期的绩效约束力?

4、如何在这类pfi项目中保证社会资本的投资安全?

5、在2017和2020的水十条考核大限中社会资本如何能不负期望过关?

6、中小技术企业如何面对上游买方主体的变化?

7、地方传统水司市场化改革的路又在何方?

8、金融机构如何适应地方政府融资模式的变革?

究其原因,就是这类水环境项目缺乏以量计费的基础,缺乏运营性资产,缺乏明确的项目边界绩效约定,缺乏相对安全的投资保障,项目融资规模巨大工程占比极高等特点,导致采用pfi类通用的工程“可用性付费”模式颠覆了传统bot的商业模式,而恰恰是这种结算模式带来社会资本有可能通过基金模式加杠杆和工程利润提前套现来将整个项目期的绩效责任和收款压力推卸到金融机构来托底的风险,运营(和其绩效)有可能变得无足轻重,表现症状之一就是某些参与项目的社会资本竟然不再追求项目控股和并表,这种诉求大大区别于传统特许经营投运企业坚持控股并表的传统重资产扩张模式。(详情点击→薛涛谈对城市黑臭水体治理与ppp相结合的双重探索中的七点印象)

e20数据中心将推出环保ppp大数据观察

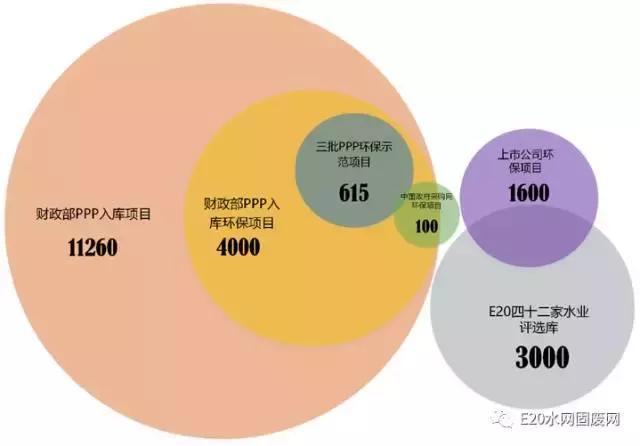

为揭开这一轮ppp影响下的行业竞争态势,e20数据中心重新构建了数据分析系统。好在伴随着ppp革命所带来的信息公开,外部信息获得环境好于以前。然而面对13.5万亿、1万多项的财政部入库项目依然纷乱复杂,近两个月来,e20数据中心对其多年积累的环保数据库进行扩充,纳入财政部ppp入库项目、财政部三批ppp环保示范项目、中国政府采购网环保ppp项目、上市公司环保ppp项目等外部公开数据,与e20四十二家水业评选投运企业ppp项目进行核准和校正,通过上述分类之后的商业模式归纳和竞争逻辑挖掘,尝试揭秘环保ppp项目市场竞争态势。

e20将在本次论坛发布水领域ppp大数据观察年度报告,并将随后扩展到固废领域;未来,该报告将以简略季报形式对外推送,而载有更丰富信息的环保ppp大数据观察半年报将对外发行并免费提供给e20会员。

1)环保ppp项目机会实际分布

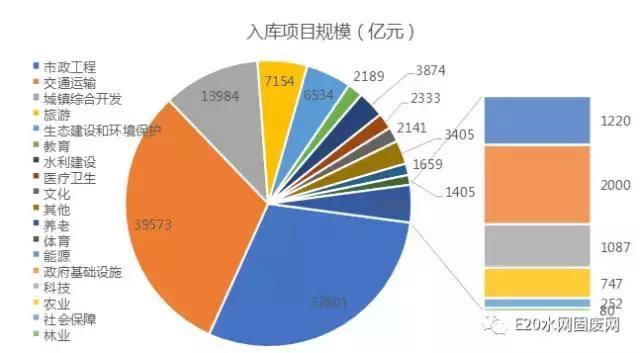

根据财政部ppp综合信息平台项目库最新信息显示,财政部入库ppp项目数量总额过万、投资额约13.5万亿元,在项目数量、投资额两项指标下,市政工程、交通运输、城镇综合开发行业均遥遥领先。

然而,结合对e20旗下会员企业的观察,当前财政部项目库ppp分类并不能直接对应环保企业华体育app官网登录的业务范围。因此e20数据中心重新梳理了万余在库项目,将符合环保企业参与的项目一一挑选出来。我们看到之前的统计数据大大低估了环保企业参与的份额,根据计算,泛环保类项目(含供水、水利和管廊等)总规模和项目数仅仅排在交通类项目之后,投资额高达2.99万亿,而不仅仅是按照财政部分类的生态建设与环境保护所显示的6534亿元。

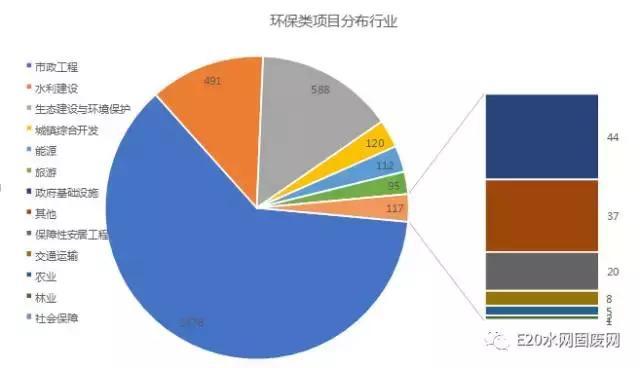

环保项目分别散落于市政工程、水利建设、生态建设与环境保护等13类行业;而市政工程、水利建设、生态建设与环境保护等行业占比最大。如下图所示,市政工程类中,属于环保企业可以参与的项目达到2478个之多,潜在ppp项目金额达1.47万亿。水利类项目也有491个之多,规模超过3千7百亿,当然这部分项目属于泛环保概念,但是某些类型的项目目前的环保类社会资本也经常涉足。

2)环保ppp落地率竟然落后于行业平均值

e20数据中心经过数据比对发现,于入库环保类ppp项目落地率远低于财政部ppp入库项目总的落地率,不及后者1/2。尽管环保所涉及的水、固、管、混合类项目发展状况不一,然而合理的商业模式、回报机制、投资安全性、系统集成复杂、绩效考核和责任划分难明确等问题以及由此带来的融资难度等等均是制约其落地率的障碍。

3)涉水类项目数量、投资额比重均过半

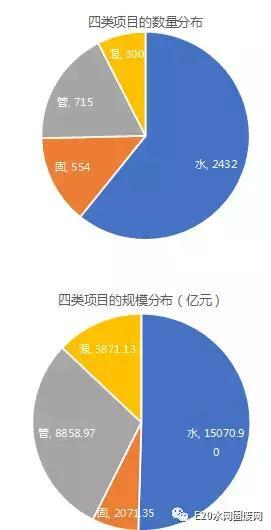

鉴于此并基于对环保企业业务模式的深入了解,e20数据中心对一万多个项目进行重新定义,归类和分选,将其归纳:“水”业务(包括源水、供排水(可含配套管网)、水环境、海绵城市和农村污水等),“固”业务(包括固废处理、环卫、餐厨、危废及土壤修复业务),“管”业务(地下管廊、伴随市政道路的管网建设等)和混合业务(综合类项目中环保作为附属配套的次要级)。

在环保领域水、固、管、混合分类下,e20数据中心根据最新披露的项目信息统计后发现,目前入库ppp项目中涉水项目在数量、投资额中比重均过半。

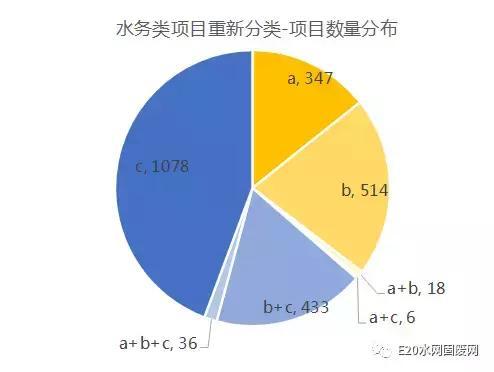

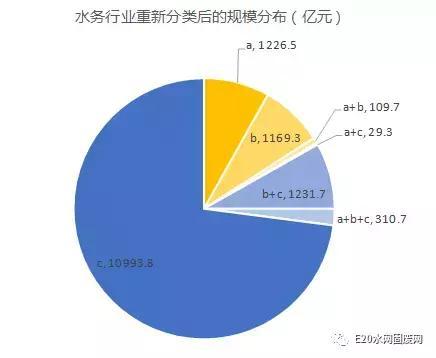

4)涉水项目中,纯c及含c项目占三分之二

基于薛涛提出的环保ppp分类工具,e20数据中心经过比对分析,在项目数量和投资额两项指标中,涉水纯c及含c项目(纯c项目指纯粹的pfi类项目,不含按bot模式以量计费的污水厂特许经营,含c项目指的是包括上述运营类资产)占据全部涉水项目三分之二。项目数量上,涉水纯c项目约占半壁江山;在投资额上,涉水含c项目和涉水纯c项目合计占比达到89%,他们之间的比例高达1:7。在涉水的水环境项目下,运营类资产占比较低,数据直观印证了前文所述的这类项目大量出现对行业竞争态势的重大影响。

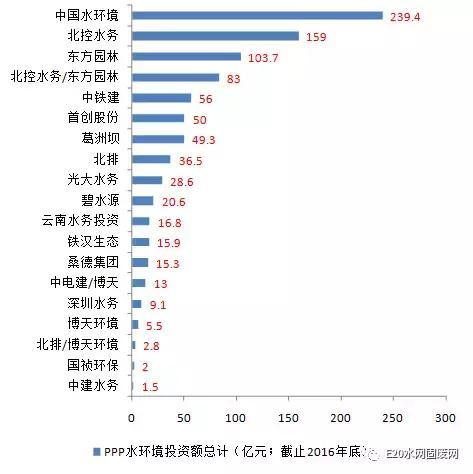

为了突出对运营绩效的重视,e20数据中心在其评选数据库中甄选出具有严格水环境治理绩效要求的水环境治理中标项目(例如:简单的水利工程和园林绿化类项目被排除),依照投资额维度对相关企业予以排名,该维度也成为本届水业十大影响力企业评选的重要参考指标之一。

5)中国水环境、北控水务领跑中国水环境业绩榜

备注:

1)该ppp水环境投资额排名包含:水体治理及水质维护绩效条件的黑臭河道治理、海绵城市、城市小流域类项目;不满足治理绩效前提条件的水利、园林绿化类项目不在本排行统计范畴之内;

2)如转载,请注明数据源自e20数据中心;

3)如有企业对上述排名和数据有补充,欢迎致电e20数据中心: 安志霞 010-88480336

在2017(第十五届)水业战略论坛首日下午的35分钟的演讲中,薛涛将进一步披露大量数据,包括水务行业各细分领域落地率与可运行资产比例(神奇的b/c比)的内在关系;结合各类落地项目和各类代表性公司的业绩中b/c类项目配比的构成分析和业绩对比,探讨ppp2.0所带来的建筑类央企、上市公司和园林公司对传统水务市场竞争格局的冲击机会和表现,及建筑类央企、a|b方阵企业、园林公司、其它环保企业面临的市场机遇、竞争压力、能力挑战和战略路径选择。

华体会登录手机版最新的版权所有:上海环保(集团)有限公司

网站建设: